In diesem Beitrag erklären wir Dir, wann unsere Unfallversicherung Livv.free leistet, warum es sinnvoll ist, eine Unfallversicherung abzuschließen und was für unsere Absicherung spricht.

Livv.free

Livv.free ist unsere Online-Unfallversicherung. Mit ihr bist Du rundum abgesichert. Ob zu Hause, in der Arbeit oder unterwegs in der Natur, vom Knochenbruch bis zur Invalidität. Livv.free gibt Dir das ganze Jahr Sicherheit. Damit Du Dein Leben sorgenfrei genießen kannst.

Aber was ist überhaupt eine Unfallversicherung? Warum brauchst Du sie? Und was leistet sie genau im Falle des Falles?

Warum Unfallversicherung?

In Österreich deckt die gesetzlich verpflichtende Sozialversicherung Unfälle ab, die am Arbeitsplatz oder am Weg dorthin passieren. Die Beiträge dafür übernimmt Dein Arbeitgeber. Allerdings passieren über 85 Prozent aller Unfälle in der Freizeit (Stand 2016 – nachlesen). Die gesetzliche Krankenversicherung übernimmt die Kosten von Freizeitunfällen jedoch nur teilweise. Somit müssen Kosten zu einem großen Teil selbst getragen werden.

Deshalb sichert Dich Livv.free ab, egal wann ein Unfall passiert.

Leistungen von Livv.free

Einmalleistung bei dauerhafter Invalidität

Das ist eine einmalige Zahlung an Dich, die Du im Falle einer durch einen Unfall bedingten dauerhaften Invalidität bekommst. Die Höhe dieser Leistung ist abhängig von einigen Parametern. Einerseits natürlich von Deiner gewählten Absicherungssumme. Beim Abschluss von Livv.free gibst Du hier die Leistung bei Vollinvalidität an. Das ist die Geldleistung, die Du zur Existenzabsicherung benötigst, falls Du durch einen Unfall vollständig invalide wirst (z.B. durch Querschnittslähmung oder Erblindung). Hier empfehlen wir, das 8-10-fache Deines Jahreseinkommens zu wählen.

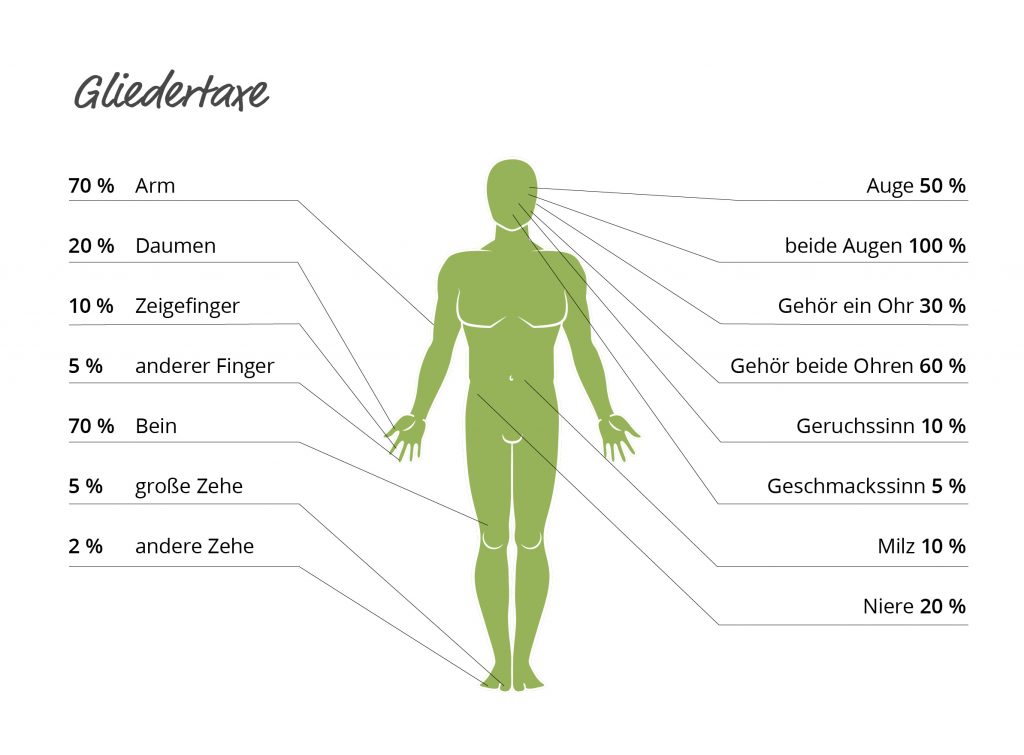

Weiters hängt die Höhe einer Auszahlung vom Invaliditätsgrad ab. Dieser gibt an, zu wie viel Prozent Deine körperliche und/oder geistige Leistungsfähigkeit dauerhaft beeinträchtigt ist. Eine Übersicht bietet hier die Gliedertaxe. Sie beschreibt, wie hoch der Grad der Invalidität bei Verlust der Funktionsfähigkeit einzelner Körperteile oder Sinnesorgane ist.

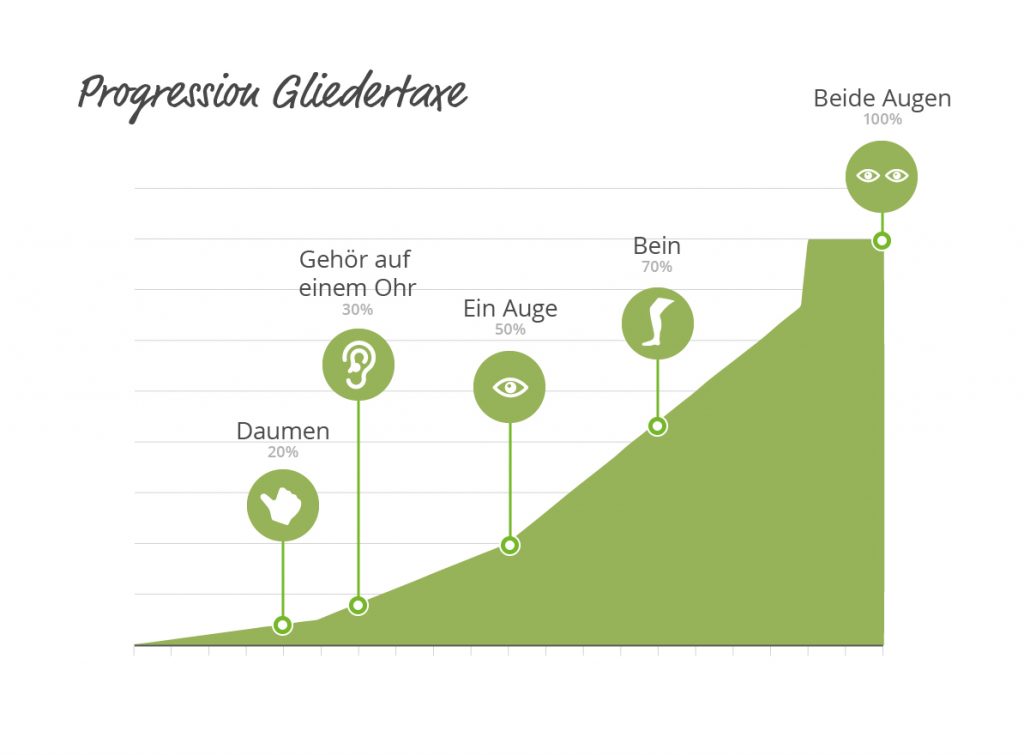

Zuletzt sorgt die Progression dafür, dass bei einem höherem Invaliditätsgrad die Leistung auch überproportional steigt.

Wie sieht das konkret bei Livv.free aus?

Für die Progression gibt es unterschiedliche Modelle am Markt. Bei Livv.free profitierst Du von einem einfachen Abschluss. Deswegen bieten wir nur das Modell an, von dem wir überzeugt sind, dass es für den Großteil der Kunden sinnvoll ist. Eine Progression mit 400 Prozent lässt für niedrigere Invaliditätsgrade genug Leistung und sichert bei hohen Invaliditätsgraden eine dann meist benötigte Leistung in sinnvoller Höhe ab.

Im Detail sieht die Progressions-Staffelung bei uns so aus:

- Die Progression kommt erst bei Invaliditätsgraden über 25 Prozent zum Einsatz.

- Die Leistung aus dem Invaliditätsgrad zwischen 26 Prozent und 50 Prozent wird verdreifacht.

- Die Leistung aus dem Invaliditätsgrad zwischen 51 Prozent und 100 Prozent wird versechsfacht.

- Die Maximalleistung zahlen wir bereits ab einem Invaliditätsgrad von 90%.

Die folgende Grafik zeigt Dir die Leistungshöhe in Abhängigkeit vom Invaliditätsgrad sowie zur Orientierung ein paar Beispiele aus der Gliedertaxe:

Hast Du die genannten Informationen zusammen, kannst Du Dir die etwaige Invaliditätsleistung errechnen. Prinzipiell gilt: Leistung = Invaliditätsgrad x Progressionsfaktor x Grundsumme. Diese Formel gilt jeweils für die einzelnen Abschnitte, für die die Progressionsfaktoren gelten. Am Beispiel sieht das dann so aus:

Ein Beispiel

Wir nehmen für die folgenden Fälle eine Leistung bei Vollinvalidität in Höhe von 400.000 Euro an. Das entspricht einer Grundsumme von 100.000 Euro. Als Gliedertaxe verwenden wir jene von Livv.free. Diese findest Du in unserer Dokumentenübersicht unter „Livv.free Allgemeine Unfallbedingungen“ bei § 7, Absatz zwei.

Verletzung: Verlust von Zeige- (10%) und Mittelfinger (5%) an einer Hand.

Invaliditätsgrad 15%

Leistung:

15% x 100.000 Euro = 15.000 Euro

Verletzung: Zusätzlich zu Zeige- (10%) und Mittelfinger (5%) der Verlust eines Daumens (20%).

Invaliditätsgrad 35%

Leistung:

25% x 100.000 Euro

+ 10% x 3 x 100.000 Euro

= 25.000 Euro + 30.000 Euro = 55.000 Euro

Verletzung: Verlust des Gehörs auf beiden Ohren.

Invaliditätsgrad 60%

Leistung:

25% x 100.000 Euro

+ 25% x 3 x 100.000 Euro

+ 10% x 6 x 100.000 Euro

= 25.000 Euro + 75.000 Euro + 60.000 Euro

= 160.000 Euro

Verletzung: Erblindung

Invaliditätsgrad 100%

Leistung

25% x 100.000 Euro

+ 25% x 3 x 100.000 Euro

+ 50% x 6 x 100.000 Euro

= 25.000 Euro + 75.000 Euro + 300.000 Euro

= 400.000 Euro

Wenn Du noch weitere Informationen zur Leistung bei Vollinvalidität benötigst, kannst Du unseren Blogbeitrag dazu lesen oder uns ganz einfach kontaktieren, dann beraten wir Dich auch gerne persönlich!

Deckung der Unfallkosten bis 15.000 Euro

Wir übernehmen Kosten für Such-, Bergungs- oder Rettungseinsätze. Hierbei ist es egal, ob Du die Leistung von öffentlich- oder privatrechtlich organisierten Rettungsdiensten in Anspruch nimmst. Zusätzlich übernehmen wir auch Kosten für die ärztlich empfohlene Rückholung zum Wohnort oder dem Wohnort nächstgelegenen Spital. Dies kann zum Beispiel bei Unfällen im Ausland wichtig sein. Insgesamt übernehmen wir Unfallkosten bis zu einer Höhe von maximal 15.000 Euro.

Sofortiges Knochenbruchgeld in der Höhe von 250 Euro

Das Knochenbruchgeld ist eine einmalige Zusatzleistung und versorgt Dich mit einer Soforthilfe in Form einer Kapitalzahlung in Höhe von 250 Euro. Wenn Du also einen Knochenbruch erleidest, helfen wir sofort. Dafür brauchen wir nur Deinen ärztlichen Bericht, den Du online hochlädst.

Deckung der Kosten von kosmetischen Operationen bis 15.000 Euro nach Unfällen

Es kann vorkommen, dass das äußere Erscheinungsbild durch einen Unfall dauerhaft beeinträchtigt ist. Wir wollen nicht nur die Rehabilitation Deines Körpers auf funktionaler Ebene unterstützen. Sollte also durch einen Unfall eine kosmetische Operation notwendig werden, erstatten wir Kosten bis zu einer Höhe von maximal 15.000 Euro.

Leistung bei Unfalltod in der Höhe von 15.000 Euro

Bei unfallbedingtem Tod wird eine Summe von 15.000 Euro einmalig an die Hinterbliebenen ausbezahlt. Sinn dieser Leistung ist, die ersten Kosten nach dem Todesfall (z.B. Organisation des Begräbnisses) abzudecken.

Willst Du Deine Lieben für den Fall der Fälle optimal abgesichert wissen, dann schau Dir unsere Online-Ablebensversicherung Livv.protect an.

Wie unterscheidet sich Livv.free von anderen Unfallversicherungen?

Bei Livv.free hast Du die volle Flexibilität. Wir bieten Dir dauerhaften Schutz, solange Dein Vertrag läuft. Bist Du der Meinung, dass Du den Schutz nicht mehr benötigst, kannst Du jederzeit kündigen. Bei uns bist Du also vollkommen flexibel. Für genauere Details kannst Du Dir unsere Allgemeinen Unfallbedingungen anschauen und sie mit Deinen Alternativen vergleichen.

Dir ist das noch nicht flexibel genug? Oder Du benötigst Schutz nur an einzelnen Tagen, z.B. bei Deinem Canyoning-Trip am Wochenende? Dann schau Dir unsere flexible Tages-Unfallversicherung Livv.daily an.

Um allgemeine Informationen zu Unfallversicherungen zu erhalten, kannst Du außerdem unseren Blog zu den Leistungen von Unfallversicherungen lesen.

Bei weiteren Fragen kannst Du Dich gerne an unseren Kontakt wenden.

Quellen

Infografik: Unfallbilanz des KFV 2016