Basis einer Unfallversicherung ist die Leistung bei Invalidität. Wir erklären Dir, wie das Ganze funktioniert und was Du im Fall der Fälle von der Versicherung bekommst.

Die Invaliditätsleistung

Basis einer Unfallversicherung ist die Invaliditätsleistung. Dies ist eine einmalige Zahlung, die Du im Fall einer unfallbedingten dauerhaften Invalidität erhältst. Die Höhe der Leistung ist abhängig von einigen Parametern. Im Folgenden erklären wir diese Begriffe und verdeutlichen das Ganze anschließend durch Beispiele.

Wichtige Begriffe

Invaliditätsgrad:

Dieser gibt an, zu wie viel Prozent Deine körperliche und/oder geistige Leistungsfähigkeit dauerhaft beeinträchtigt ist.

Gliedertaxe:

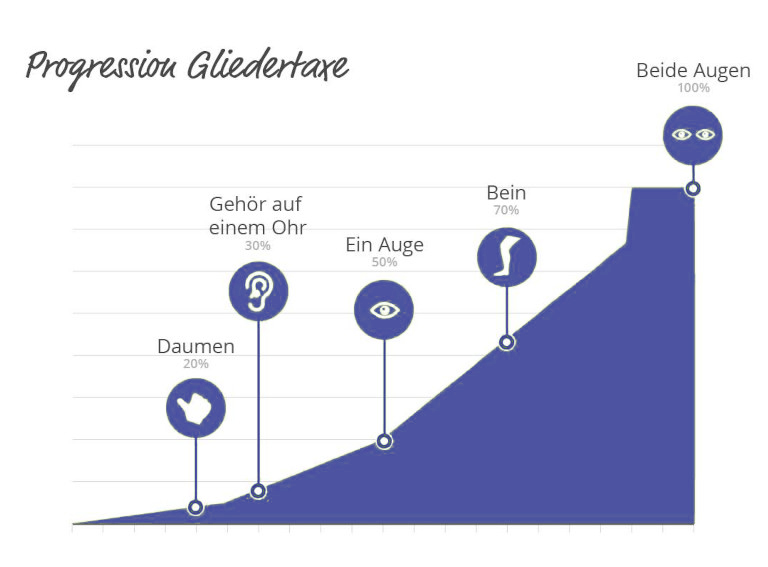

Das ist die Basis für die Berechnung des Invaliditätsgrads. Sie zeigt in Form einer Tabelle auf, wie hoch der Invaliditätsgrad bei Verlust der Funktionsfähigkeit einzelner Körperteile oder Sinnesorgane ist.

Grundsumme:

Dies ist die Versicherungssumme, auf Basis derer die Leistung berechnet wird.

Leistung bei Vollinvalidität:

Diese Leistung erhältst Du bei vollständiger dauerhafter Invalidität infolge eines Unfalls (100 Prozent Invaliditätsgrad). Die Basis zur Berechnung dieser Leistung ist die Grundsumme und die Progression.

Progression:

Bei einem geringen Invaliditätsgrad benötigst Du vermutlich nur einen geringeren Geldbetrag. Wird Deine Leistungsfähigkeit durch einen Unfall aber stärker eingeschränkt, so brauchst Du erfahrungsgemäß überproportional mehr Geld. Du musst zum Beispiel Dein Haus/Deine Wohnung so umbauen, dass sie barrierefrei wird. Hierfür sind oft erhebliche Geldsummen nötig. Um diesem Bedarf Rechnung zu tragen, wird Deine Leistung mit einer sogenannten Progression berechnet. Diese sorgt dafür, dass die Leistung bei höherem Invaliditätsgrad auch überproportional steigt.

Die wichtigsten Begriffe kennst Du nun. Um die Leistungsmodalitäten zu verstehen, müssen wir uns vor allem die Progression etwas genauer ansehen.

Die Progression

Das Konzept der Progression veranschaulichen wir am besten anhand eines Beispiels. Die Modelle für eine Progression können sehr unterschiedlich sein. In diesem Fall verwenden wir ein am Markt übliches Modell.

Nehmen wir eine Progression mit 400 Prozent an. Im Detail könnte das beispielsweise so aussehen:

Die Progression kommt bei Invaliditätsgraden über 25 Prozent zum Einsatz.

Die Leistung aus dem Invaliditätsgrad zwischen 26 und 50 Prozent wird verdreifacht.

Die Leistung aus dem Invaliditätsgrad zwischen 51 und 100 Prozent wird versechsfacht.

So berechnest Du die Leistung

Hast Du die genannten Informationen zusammen, kannst Du Dir die etwaige Invaliditätsleistung errechnen. Prinzipiell gilt: Leistung = Invaliditätsgrad x Progressionsfaktor x Grundsumme. Allerdings gilt diese Formel jeweils für die einzelnen Abschnitte, für die die Progressionsfaktoren gelten. In Zahlen sieht das dann so aus:

Wir gehen von einer Leistung bei Vollinvalidität in Höhe von 400.000 Euro aus. Das entspricht einer Grundsumme von 100.000 Euro. Dabei nutzen wir eine branchenübliche Gliedertaxe.

Verletzung: Verlust von Zeige- (10%) und Mittelfinger (5%) an einer Hand.

Invaliditätsgrad 15%

Leistung:

15% x 100.000 Euro = 15.000 Euro

Verletzung: Zusätzlich zu Zeige- (10%) und Mittelfinger (5%) der Verlust eines Daumens (20%).

Invaliditätsgrad 35%

Leistung:

25% x 100.000 Euro

+ 10% x 3 x 100.000 Euro

= 25.000 Euro + 30.000 Euro = 55.000 Euro

Verletzung: Verlust des Gehörs auf beiden Ohren.

Invaliditätsgrad 60%

Leistung:

25% x 100.000 Euro

+ 25% x 3 x 100.000 Euro

+ 10% x 6 x 100.000 Euro

= 25.000 Euro + 75.000 Euro + 60.000 Euro

= 160.000 Euro

Verletzung: Erblindung

Invaliditätsgrad 100%

Leistung

25% x 100.000 Euro

+ 25% x 3 x 100.000 Euro

+ 50% x 6 x 100.000 Euro

= 25.000 Euro + 75.000 Euro + 300.000 Euro

= 400.000 Euro

An folgender Grafik siehst Du die Leistungshöhe in Abhängigkeit vom Invaliditätsgrad.

Welche Leistung ist sinnvoll?

Entscheidend ist beim Abschluss einer Unfallversicherung, welche Summe Du absichern möchtest. Aus unserer Sicht ist es am einfachsten, sich Gedanken darüber zu machen, wie hoch die Leistung bei Vollinvalidität sein soll. Dieser Betrag sollte so gewählt werden, dass er es Dir ermöglicht, Deinen Lebensstandard auch nach einem schweren Unfall zu erhalten.

Bei weiteren Fragen kannst Du Dich gerne an unseren Kontakt wenden.