Beim Abschluss einer Unfallversicherung wird man mit weniger schönen Dingen konfrontiert, wie zum Beispiel einer möglichen Invalidität. Dieses Thema ist bereits Abschreckung genug, aber hinzu kommen dann auch noch unverständliche Schlagworte wie Invaliditätsgrad, Gliedertaxe und Progression, die erst recht beunruhigen.

Um etwas Ordnung in diesen verwirrenden und manchmal beängstigenden Leistungsdschungel zu bringen, haben wir hier für Dich ganz einfach und verständlich erklärt, was Du zum Thema Leistung aus einer Unfallversicherung wissen musst: Wie ermittelt man den Invaliditätsgrad, was haben Gliedertaxe und Progression mit Deiner Versicherungsleistung bei einem Unfall zu tun und was ist überhaupt eine Invaliditätsgrad-Tabelle?

Wie funktioniert eine Unfallversicherung?

Die Basis der meisten Unfallversicherungen ist die Invaliditätsleistung. Das ist eine einmalige Leistung, die Dir Deine Versicherung ausbezahlt, wenn Du durch einen Unfall dauerhafte körperliche oder geistige Schäden davonträgst. Die Höhe dieser Leistung ist von bestimmten Parametern abhängig, darunter die vereinbarte Versicherungssumme und der Invaliditätsgrad.

Was ist die Invaliditätsleistung und unter welchen Voraussetzungen wird sie ausbezahlt?

Die Invaliditätsleistung wird nur dann ausbezahlt, wenn ein Unfall, also ein plötzlich von außen auf den Körper wirkendes Ereignis, unfreiwillig zu einer Gesundheitsschädigung führt, welche die versicherte Person im Anschluss an den Unfall dauerhaft in ihrer körperlichen oder geistigen Leistungsfähigkeit beeinträchtigt.

Dauerhaft meint hier, dass eine Änderung des Zustandes nicht zu erwarten ist, wie zum Beispiel beim Verlust einer Gliedmaße.

Diese dauerhafte Invalidität muss innerhalb eines Jahres nach dem Unfall eingetreten und von einem Arzt schriftlich festgestellt worden sein. Wenn Du Dir zum Beispiel einen Knochen gebrochen hast, ist dieser Bruch zwar nicht von Dauer. Jedoch kann die verletzte Stelle, nachdem sie ausgeheilt ist, dennoch in ihrer Funktion eingeschränkt bleiben. Wenn dem so ist, erhältst Du eine der Einschränkung entsprechende Geldleistung.

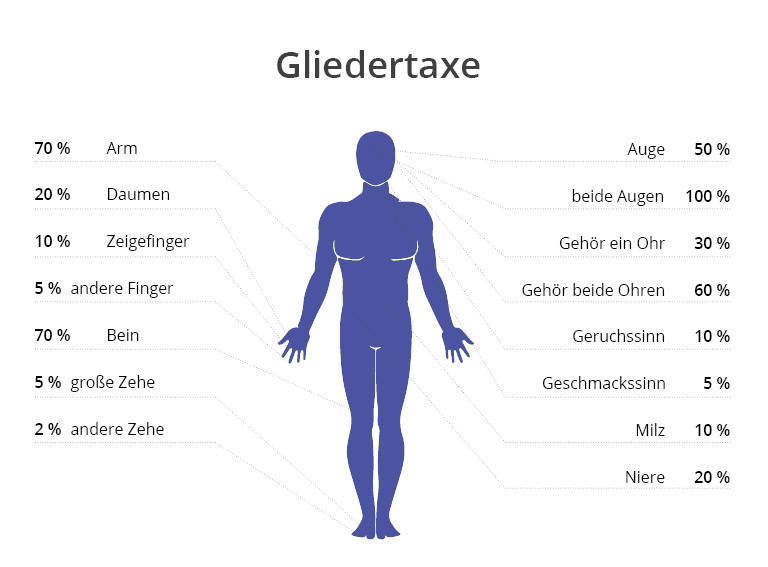

Was ist eine Gliedertaxe in der Unfallversicherung und was hat das mit dem Invaliditätsgrad zu tun?

Die Grundlage für die Berechnung des Invaliditätsgrads ist die sogenannte Gliedertaxe. Das ist eine Tabelle, die zeigt, wie hoch der Invaliditätsgrad bei vollständigem Verlust der Funktionsfähigkeit einzelner Körperteile oder Sinnesorgane ist. Kurz gesagt, zeigt die Gliedertaxe in Prozent an, welchen Anteil der Versicherungssumme ein einzelnes Körperteil und dessen Verlust „wert“ ist.

Einzelne Körperteile in Geldwerte umzurechnen, klingt zunächst einmal makaber, jedoch ist das System eigentlich sehr logisch und vor allem kommt es Dir und Deiner gesamten Familie zugute! Denn nach einem Unfall kann es sein, dass Du mit dauerhaften Einschränkungen weiterleben musst. Das bedeutet oft unter anderem, …

- den Beruf nicht mehr voll ausüben zu können

- teure Untersuchungen oder Reha-Maßnahmen bezahlen zu müssen

- Umbauarbeiten im eigenen Haus durchführen zu müssen, z. B. für ein behindertengerechtes Bad

Damit Du und Deine Liebsten nach einem Unfall also nicht auch noch finanzielle Sorgen durchleben müssen, ist eine Unfallversicherung eine empfehlenswerte Vorsorge. Bei einem teilweisen Verlust der Funktionsfähigkeit von Gliedmaßen gilt der entsprechende Anteil des jeweiligen Wertes in der Gliedertaxe. Das erklären wir Dir in einem Beispiel jedoch gerne genauer, da es erst einmal recht kompliziert klingt.

Das volle Ausmaß der körperlichen Einschränkung kann meist erst einige Zeit nach dem Unfall errechnetwerden. Deshalb wird der oder die Versicherte gewisse Zeit nach einem Unfall von einem Arzt untersucht, der dann misst, ob und in welchen Maß die betroffene Person durch bleibende Schäden eingeschränkt ist.

Hast Du dazu Fragen? Wünsche? Anregungen? Dann steht dir das Livv.at-Serviceteam persönlich zur Seite

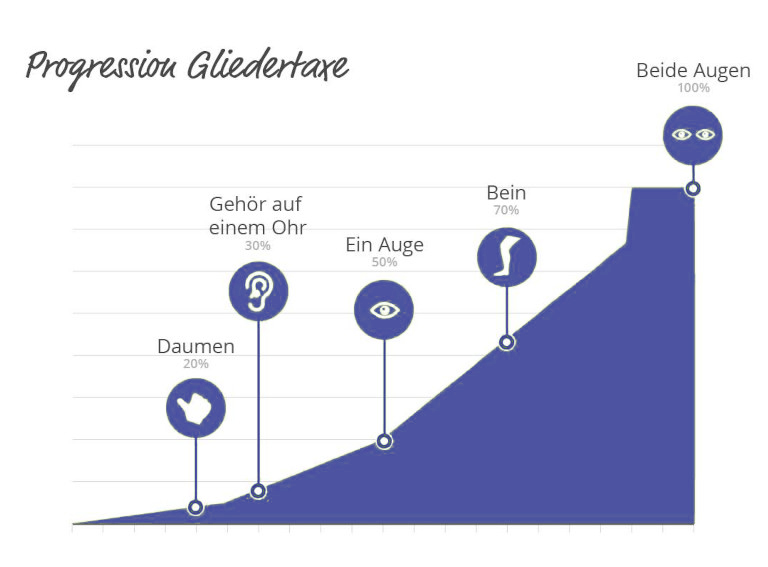

Progressionsleistungen bei verschiedenen Invaliditätsgraden

Zuletzt sorgt die Progression dafür, dass bei einem höherem Invaliditätsgrad die Leistung auch überproportional steigt. Dies soll sicherstellen, dass die Versicherungssumme tatsächlich den entstandenen Schaden abdeckt und dem Versicherten hilft, trotz Einschränkung ein soweit möglich erfülltes Leben zu führen!

Für die Progressionsleistungen gibt es eine Vielzahl an verschiedenen Modellen am Markt. Bei Livv.at haben wir eine Progression von 400 Prozent gewählt. Das heißt, bei einer unfallbedingten Querschnittslähmung bist Du zu 100 Prozent invalide, erhältst jedoch 400 Prozent der Versicherungsleistung.

Meist entscheiden sich Versicherungen dafür, bis 25 Prozent ohne Progression auszubezahlen und ab 26 Prozent Invalidität eine Progression zu gewähren.

Ein Rechenbeispiel

Wenn ein Arm bei einem Unfall zum Beispiel völlig abgetrennt wird, dann beträgt der Invaliditätsgrad 70 Prozent. Wenn der Arm noch vorhanden ist, durch einen Unfall aber nicht mehr richtig nach oben gehoben werden kann, bestimmt ein Arzt, wie hoch die Einschränkung ist.

Kommt er zu dem Entschluss, dass der Arm in diesem Beispiel zur Hälfte eingeschränkt bleibt, so ergibt sich ein Invaliditätsgrad von 35 Prozent, also die Hälfte der vollen 70 Prozent. Wenn Körperteile geschädigt werden, die nicht in der Gliedertaxe vermerkt sind, wird nach medizinischen Gesichtspunkten durch einen Arzt ein angemessener Invaliditätsgrad bemessen.

Was passiert, wenn mehrere Körperteile durch Unfallfolgen beeinträchtigt sind?

In diesem Fall werden die Anteile der einzelnen Invaliditätsgrade einfach zusammengerechnet. Wenn zum Beispiel Daumen und Zeigefinger bei einem Unfall abgetrennt werden, beträgt der Invaliditätsgrad 30 Prozent, weil der Daumen 20 Prozent ausmacht und der Zeigefinger 10 Prozent.

Mehr als 100 Prozent werden dabei aber nicht berücksichtigt. Auch wenn bereits eine Vorinvalidität besteht, wird sie vom Invaliditätsgrad abgezogen – alles immer durch ärztliche Feststellung.

Wie hoch soll die gesamte Versicherungssumme sein?

Am besten machst Du dir Gedanken, wie hoch die Summe sein soll, wenn die Vollinvalidität durch einen Unfall eintritt, Du also vollständig zu 100 Prozent invalide wirst (z.B. durch Querschnittslähmung oder kompletten Sehverlust auf beiden Augen).

Der Betrag soll Dir dann ermöglichen, selbst nach einem schweren Unfall und seinen Folgen Deinen Lebensstandard zu halten und weiterhin ein soweit möglich erfülltes Leben zu führen. Dabei wird oft empfohlen, das 8-10-fache Deines Jahreseinkommens zu wählen, damit Du gut abgesichert bist.

Das waren jetzt mehrere unschöne Beispiele, mit denen wir Dich konfrontiert haben. Jedoch sollte und muss man sich solche Gedanken machen. Denn dadurch ist bei einer unfallbedingten Invalidität gewährleistet, dass Deine Familie oder Dein Unternehmen zumindest finanziell abgesichert ist.

Welche Leistungen kann ich von einer Unfallversicherung sonst noch erwarten?

Deine Unfallversicherung sollte im besten Fall mehr bieten als nur eine einmalige Zahlung nach einem Unfall. Wir haben hier für Dich zum Überblick die gängigsten Zusatzleistungen aufgelistet, die eine Unfallversicherung beinhalten sollte.

Übernahme von Unfallkosten

Hier sind die Kosten für Such-, Bergungs- oder Rettungseinsätze gemeint. Dabei ist es egal, ob Du die Leistung von öffentlich- oder privatrechtlich organisierten Rettungsdiensten in Anspruch nimmst.

Zusätzlich beinhaltet dies die Kosten für die ärztlich empfohlene Rückholung zum Wohnort oder dem Wohnort nächstgelegenen Spital. Das kann zum Beispiel bei Unfällen im Ausland oder am Berg wichtig sein. Die Unfallkosten werden im Rahmen der Unfallversicherung meist bis zu einer gewissen Versicherungssumme erstattet.

Notwendige kosmetische Operationen nach Unfällen

Nach einem Unfall hat man nicht nur Verletzungen und Sachschäden zu erleiden. Es kann darüber hinaus vorkommen, dass das äußere Erscheinungsbild entstellt wird. Hier ist besonderes Einfühlvermögen gefragt, denn eine Entstellung, zum Beispiel mitten im Gesicht, kann eine massive psychische Belastung auslösen.

Deshalb erstatten einige Versicherungen bei kosmetischen Eingriffen, die durch einen Unfall nötig werden, die Kosten hierfür bis zu einer Höchstgrenze.

Knochenbruchgeld als Sofortleistung

Eine Knochenbruchpauschale oder Knochenbruchgeld ist eine einmalige Leistung, die sofort nach einem Knochenbruch ausbezahlt wird. Dieses Geld kann zum Beispiel nach einem Beinbruch dazu verwendet werden, um Taxifahrten zum Arzt, Krücken oder spezielle Schienen zu bezahlen, ohne Dich finanziell zu belasten.

Assistance-Leistungen

Nach einem Unfall kann es sein, dass alltägliche Aufgaben, wie etwa die Haushaltsführung, nicht mehr (oder zumindest eine Zeit lang nicht mehr) möglich sind. Aber auch Dein Partner oder Deine Partnerin, Kinder und mitunter Deine Haustiere müssen erst einmal ohne Dich zurechtkommen.

Darüber hinaus kann es sein, dass Du eine Umschulung machen musst, weil Du Deinen Beruf nicht mehr in der bisherigen Form ausüben kannst. Oder Du benötigst eine psychologische Beratung, weil Du, gerade zu Beginn, mit Deiner Invalidität überfordert bist.

Für all diese Probleme haben sich Versicherungen eine Lösung ausgedacht: nämlich Assistance-Leistungen. Sie sollen Dir helfen, Dich nach Deinem Unfall nur auf Deine Genesung zu konzentrieren.

Ausbezahlung einer Unfallrente

Eine Unfallrente ist ein monatlicher Betrag, der meist ab einer Invalidität von über 50 Prozent ausbezahlt wird. Diese Rente ist bei den meisten Versicherungen als höhere Einmalleistung oder jährlicher Betrag ausbezahlbar, je nachdem, welche Konditionen für Dich am besten passen.

Einmalleistung bei Unfalltod

Man wird sehr ungern mit dem eigenen Tod konfrontiert. Jedoch ist dies speziell für das eigene Umfeld nicht nur eine starke psychische Belastung, sondern leider auch oft eine finanzielle. Denn nach dem Ableben fallen für Angehörige zum Beispiel hohe Kosten für die Bestattung und die Organisation eines Begräbnisses an – hierfür ist die Einmalleistung im Todesfall bei Unfallversicherungen gedacht.

Die Summe soll hauptsächlich dazu dienen, Deine Hinterbliebenen finanziell zu entlasten und für das Notwendigste nach einem Todesfall aufkommen zu können.

Wozu braucht man überhaupt eine Unfallversicherung?

Das ist eine sehr gute Frage! In Österreich deckt die Unfallversicherung der gesetzlich verpflichtenden Sozialversicherung Unfälle ab, die am Arbeitsplatz oder am Weg dorthin passieren. Die Beiträge dafür übernimmt Dein Arbeitgeber.

Allerdings passieren knapp 80 Prozent aller Unfälle in der Freizeit und hier greift die gesetzliche Unfallversicherung nicht mehr, beziehungsweise übernimmt sie die Kosten von Freizeitunfällen nur teilweise. Somit müssen die Kosten zu einem großen Teil selbst getragen werden. Dies kann bei komplizierten Brüchen oder Operationen gleich sehr teuer werden, sodass sich zum Unfallschrecken schnell noch finanzielle Ängste gesellen.

Bei der Unfallversicherung handelt es sich wie bei der Ablebensversicherung um eine Risikoversicherung. Das bedeutet, dass Du nur dann Leistungen aus Deiner Unfallversicherungen geltend machen kannst, wenn Dir tatsächlich ein Unfall zustößt.

Meint es das Schicksal gut mit Dir und verschont Dich vor Unfällen, bekommst Du keine Leistungen ausbezahlt. Wie so oft aber ist Vorsorge einfach besser als Nachsorge, besonders, wenn es um Deine Gesundheit und die Absicherung Deiner Familie oder Deines Unternehmens geht!

Die Invaliditätsgrad-Tabelle für Österreich leicht erklärt mit Livv.at!

Hoffentlich hast Du jetzt den Durchblick, was die Konditionen einer Unfallversicherung angeht und verstehst, was die Invaliditätsgrad Tabelle für einen Sinn hat, was eine Gliedertaxe ist und was für eine Rolle die Progression spielt. Wenn Du noch Fragen hast, melde Dich bei uns. Wir helfen Dir gerne dabei, Dich und alles, was Du liebst, abzusichern!

Du kannst Dir auch hier direkt Dein Angebot rechnen:

Bildquellen

© DDRockstar – stock.adobe.com

© nmann77 – stock.adobe.com

© Анна Демидова – stock.adobe.com

© lovelyday12 – stock.adobe.com